クレヒス(クレジットヒストリー)という言葉をご存知でしょうか?

クレジットカードを作成する際に耳にしたことがあるという人も多いかもしれません。

クレヒス(クレジットヒストリー)は、クレジットカードの申し込み時や更新時、さらに金融機関でローンを組む際にも大きな影響を及ぼします。

そこで、この記事ではクレヒス(クレジットヒストリー)とは何か、確認方法はあるのか、また育て方や回復の早め方、修行におすすめのカードについてご紹介します。

クレヒス(クレジットヒストリー)とは?確認方法も

クレヒス(クレジットヒストリー)とは何か、確認方法についてもご紹介します。

クレヒス(クレジットヒストリー)とは?

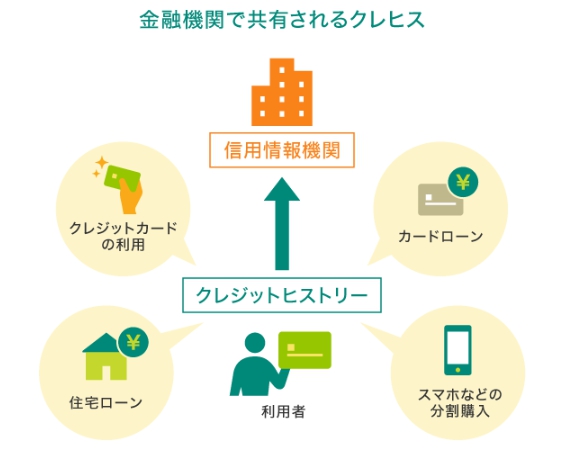

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。

(出典:三井住友カード)

カード会社や金融機関は信用情報機関に加盟してします。クレヒス(クレジットヒストリー)には、本人識別情報や契約内容情報、支払い状況(延滞情報を含む)などが記録されており、その内容はカード会社や金融機関に共有されています。

良好なクレヒス(クレジットヒストリー)は、クレジットカードの審査通過や利用限度額の増額、ローン金利の優遇など有利に働きます。

一方、延滞や債務整理などの悪いクレヒス(クレジットヒストリー)は、審査に落ちる原因となったり、クレジットカードの利用制限やローン契約の制限に繋がることがあります。

■クレジットヒストリー(クレヒス)が傷つく行為

・支払いを滞納する

・クレジットカードの多重申し込みをする

・高額商品を購入する

・短期間でクレジットカードを解約する など

クレヒス(クレジットヒストリー)に傷がつかないように、クレジットカードの利用や管理には十分気をつける必要があります。

確認方法

クレヒス(クレジットヒストリー)は、信用情報機関に情報開示請求をすることで確認することができます。

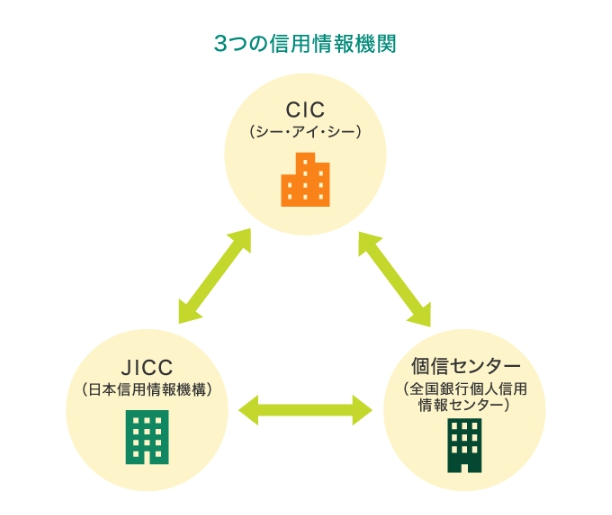

国内の信用情報機関は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、個信センター(全国銀行個人信用情報センター)の3つがあります。

(出典:三井住友カード)

■CIC(クレジット・インフォメーション・センター)

株式会社シー・アイ・シーはクレジット・インフォメーション・センターの略で、おもにクレジット事業を行う企業が加盟している信用情報機関です。

割賦販売法および貸金業法に基づく指定信用情報機関として、国から指定を受けています。

■JICC(日本信用情報機構)

株式会社日本信用情報機構は、おもに消費者金融会社が加盟している信用情報機関です。貸金業法に基づく指定信用情報機関として、国から指定を受けています。

■個信センター(全国銀行個人信用情報センター)

個信センターは、おもに銀行や信用金庫などの金融業者が加盟している信用情報機関です。一般社団法人全国銀行協会が運営しています。

金融機関の住宅ローンやマイカーローンを契約すると、個信センターに信用情報が記録されます。

信用情報には、クレジットカードの申込情報や契約内容などが登録されます。

申込情報があるのに契約内容が登録されていなければ、審査に落ちたことが分かります。

クレヒス(クレジットヒストリー)の育て方や回復の早め方は?

クレヒス(クレジットヒストリー)の育て方や、回復の早め方についてご紹介します。

育て方

計画的な利用と期日通りの返済を心がけることで、良好なクレヒス(クレジットヒストリー)を育てることができます。

■良好なクレヒス(クレジットヒストリー)のポイント

・クレジットカードの利用料金を延滞しない

・複数のクレジットカードを短期間に申し込まない

・毎月きちんと期日通りに支払いを続ける

信用をしっかりと築くことで、良好なクレヒス(クレジットヒストリー)を育てることができます。良好なクレヒス(クレジットヒストリー)を維持することで、クレジットカードやローンの新規契約や増枠審査の際に、審査が通りやすくなる可能性があります。

回復の早め方

傷ついたクレヒス(クレジットヒストリー)を自分で修正したり、記録を早く消したりすることはできません。

クレヒス(クレジットヒストリー)の回復には、事故情報が消えるのを待つか、債務整理などを活用して早めに完済することで改善することができます。

事故情報が消えるまでの期間は、新たな支払い遅延を起こさず、借金を増やさないことです。誠実な対応の積み重ねが、期間経過後の信用回復につながります。

クレヒス(クレジットヒストリー)が保存される期間は、どの信用情報機関でも「契約継続中および契約終了後5年以内」としており、原則として契約終了後5年を経過すると信用情報機関から削除されます。ただし、自己破産などの場合は、情報が10年程度残る場合もあります。

信用回復後は、いきなり高額な借り入れをするのではなく、少額の利用から始め徐々に信用を積み重ねていくことが大切です。

過去に滞納があった場合でも、完済後、遅延なく返済を続けることで信用回復につながっていきます。

クレヒス(クレジットヒストリー)修行におすすめのカードは?

クレヒス(クレジットヒストリー)修行におすすめのカードをご紹介します。

クレヒス(クレジットヒストリー)修行とは?

クレジットカードを継続的に利用し、期日通りに支払うことで信用を積み重ねていくことを指します。これにより、将来的に他のクレジットカードやローンを申し込む際に審査で有利になる可能性があります。

そんなクレヒス(クレジットヒストリー)修行におすすめのカードを、いくつか厳選しましたので、ぜひ参考にしてみてください。

プロミスVisaカード

年会費 :永年無料

国際ブランド :Visa

ポイント還元率:0.5%~7.0%

申込条件 :満18歳以上のプロミス会員で定期収入のある方(高校生は除く)

※年齢18~74歳の本人に安定した収入のある方

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申込不可。

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化されたカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済で最大7%還元。

プロミスVisaカードの詳細はこちら!

↓↓↓↓↓↓↓↓

プロミスVisaカード審査落ちの理由や基準!限度額やメリットデメリットも

Nexus Card

年会費 :1,375円(税込)、発行手数料550円(税込)

国際ブランド :Mastercard

ポイント還元率:0.5%

申込条件 :18歳以上で安定した収入がある方

デポジット型(利用限度額分の前入金制度)で、審査が不安な方でも発行できる可能性が高いカード。3Dセキュア対応でネットショッピングも安心。

ポイントは各社マイル・電子マネーと交換可能

↓↓↓↓↓

![]()

Nexus Card(ネクサスカード)の詳細はこちら!

↓↓↓↓↓↓↓↓

Nexus Cardネクサスカードの審査落ちの理由や審査日数!ライフカードとの比較も

ライフカード

年会費 :5,500円(税込)

国際ブランド :Mastercard

ポイント還元率:0.5%

申込条件 :日本国内在住の18歳以上で、電話連絡が可能な方

過去に延滞がある人でも発行が可能なカード。年会費5,500円(税込)ですが保険が付帯しています。「独自の審査基準」を採用しています。

楽天カード

年会費 :永年無料

国際ブランド :Visa、mastercard、JCB、AMEX

ポイント還元率:1.0%

申込条件 :18歳以上の方(高校生の方は除く)

学生や主婦の人でも申し込める楽天カードは、高還元率でポイントが貯めやすく、使い道も豊富なカードです。特に楽天でよく買い物をする人にはおトクなカードです。

ポイント還元率は常に1%以上

↓↓↓↓↓

楽天カードの詳細はこちら!

↓↓↓↓↓↓↓↓

楽天カードはやばい?審査時間や審査落ちの理由・メリットデメリットも

ACマスターカード

年会費 :永年無料

国際ブランド :Visa

ポイント還元率:0.25%

申込条件 :18歳以上で定期収入があれば申し込みが可能

アコムが発行元で、安定した収入があることを重視されるカードですが、パートやアルバイトの人でも申し込みが可能。他社のカード審査に落ちた人でも審査に通る可能性があります。

まとめ

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。

カード会社や金融機関は信用情報機関に加盟し、クレヒス(クレジットヒストリー)に関する情報を共有しています。

クレヒス(クレジットヒストリー)に傷をつけないためには、計画的に管理することが重要で、自分に合ったクレジットカードを選ぶことも大切なポイントです。

ということで、クレヒス(クレジットヒストリー)とは何か、確認方法はあるのか、また育て方や回復の早め方、修行におすすめのカードについてご紹介しました。